예금자 보호 한도는 저축을 하는 소비자의 예금을 안전하게 관리하고, 금융기관간의 금리 경쟁이 됩니다. 하지만 대출금리 인상이나 금융기관의 부담이 증가 되는 부작용도 예상됩니다. 저축은행 등으로 자금이 이동할 수 있기때문에 업권별 차등 적용 방안이 필요성이 있습니다. 주요국들에 비해 우리나라는 보호 한도가 낮기 때문에 상향할 필요성이 있다는 이유입니다.

예금자 보호 한도란?

예금자 보호 한도는 만약에 금융기관이 파산이 되더라도 예금보호공사가 1인당 보호해주는 금액의 상한선입니다.

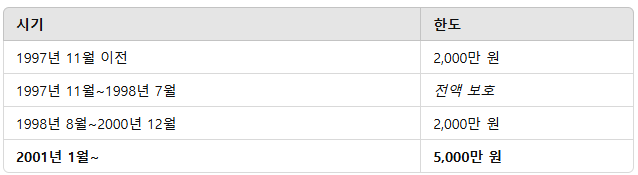

현재의 예금자 보호 한도는 5천 만원입니다. 이 금액은 2001년 부터 유지되어 왔습니다.그렇다면 주요국들의 예금자 보호 한도는 얼마일까요?

주요국과 우리나라의 예금자 보호 한도 비교

주요국들은 미국, 일본, 영국 세나라를 알아 보겠습니다.

- 미국: 약 25만 달러

- 일본: 약 1,000만 엔

- 영국: 약 8만 5천 파운드

우리나라에 비해 예금자 보호가 높은 수준입니다.

경제규모가 커지고 물가가 오르면 예금자 보호 한도가 각 나라에 여금자의 자산 보호에 중요한 기준으로 작용을 하고 있기에 의미가 있습니다.

우리나라의 예금자 보호 한도 5천만 원은 우리나라 경제상황을 반영할때 상향할 필요성이 있다는 지적은 꾸준이 제기 되어 왔습니다.

그리하여 2024년 1억으로 예금자 보호 한도를 높이는 법안을 처리하기로 하였습니다.

한도가 상향이 되면 좋은점

- 예금자 자산이 안전하게 보호됩니다. 예금자는 은행 선택이 더 자유로워 지며 은행들과 금융기관도 더 많은 자산을 유치할 수 있게 됩니다.

- 금융기관 간의 금리 경쟁이 붙을 수 있습니다. 높은 금리를 제공하는 저축은행으로 자금이 유입이 될 가능성이 높아 집니다.

- 그럼 금리가 안정적이면서도 소비자는 유리한 방향이 될 것입니다.

한도가 상향되면 안좋은점

- 대출금리가 상승할 수 있습니다. 예금자 보호 한도가 올라가면 금융기관은 예금보험공사에 내야 하는 예금보험료 부담을 늘릴 수 있습니다.

- 금융기간은 부담을 소비자에게 전가할 수 있고, 결과적으로 대출금리는 상승할 수 있다는 예측입니다.

- 저축은행으로 자금이 이동할 수 있다는 점입니다.

- 저축은행은 고금리를 제공합니다. 그럼으로 자금이 저축은행으로 몰릴 수 있다는 것입니다.

- 머니무브 현상이 예상됩니다.

상향 조정의 필요성도 있고 과제도 있습니다.

우리나라의 예금자 보호 한도는 물가 상승과 경제 규모의 성장에 비해 적정수준에 미치지 못한다는 평가가 많았습니다.

그리하여 이번 상향 조정을 통해 금융 소비자 보호와 금융산업의 안정성을 높이는 중요한 조치가 될 것입니다.